테슬라, 8개월 만에 최저가…잠 못 드는 개미

자유인302

경제

22

518

01.27 10:34

글로벌 IB, 테슬라 목표가 줄하향

2차전지 공급망에도 부정적 영향

중장기적 관점으로 투자 접근 필요  일론 머스크 테슬라 최고경영자(CEO). ⓒAP=뉴시스[데일리안 = 황인욱 기자] 테슬라(Tesla) 주가가 실적 악화 전망에 급락하자 시장 파급력에 이목이 집중되고 있다. 전기차 시장 환경변화 예고에 관련 업계 파장이 만만치 않을 것이란 관측이 나온다.

일론 머스크 테슬라 최고경영자(CEO). ⓒAP=뉴시스[데일리안 = 황인욱 기자] 테슬라(Tesla) 주가가 실적 악화 전망에 급락하자 시장 파급력에 이목이 집중되고 있다. 전기차 시장 환경변화 예고에 관련 업계 파장이 만만치 않을 것이란 관측이 나온다.

테슬라를 대거 사들인 ‘서학개미(해외 주식에 투자하는 개인)’뿐만 아니라 2차전지 소액주주들의 고민도 깊어질 전망이다.

27일 금융투자업계에 따르면 테슬라의 2023년도 4분기 실적발표 이후 테슬라와 협력사의 주가 변동성이 높아질 것이란 분석이 나온다. 판매량 전망치와 마진 압박 우려가 상승해 공급망(서플라이 체인)에 부정적 영향이 예상된다는 진단이다.

테슬라는 지난 24일(이하 현지시간) 작년 4분기 매출액이 251억6700만 달러로 전년 동기 대비 3% 증가했다고 발표했다. 이는 3년여 만에 가장 낮은 성장률이다. 시장 추정치(컨센서스) 256억1000만 달러도 밑돌며 ‘실적 충격(어닝 쇼크)’을 기록했다.

조정 주당순이익(EPS) 역시 0.71 달러에 그치며 컨센서스(0.73 달러)에 미달했다. 전기차 가격 인하에 총마진도 17.6%를 기록했다. 이는 전년 동기(23.8%)와 비교해 5%이상 낮은 수준이다.

이에 투심은 악화됐다. 실적 발표 다음날인 25일(현지시간) 테슬라 주가는 전일 대비 12.13%(25.20 달러) 급락한 182.63 달러로 마감했다. 장중 180.07 달러에 거래되기도 했다. 이는 종가 기준 지난해 5월24일(182.90 달러) 이후 8개월 만에 최저치다.

테슬라 주가는 추가 하락 가능성이 거론된다. 글로벌 투자은행(IB)들은 목표주가를 하향 조정하며 눈높이를 낮췄다.

트루이스트 파이낸셜은 테슬라 목표가를 227달러에서 193달러로 15.0%(34 달러) 낮췄고 골드만삭스는 255달러에서 220달러로 13.7%(35 달러) 하향 조정했다.

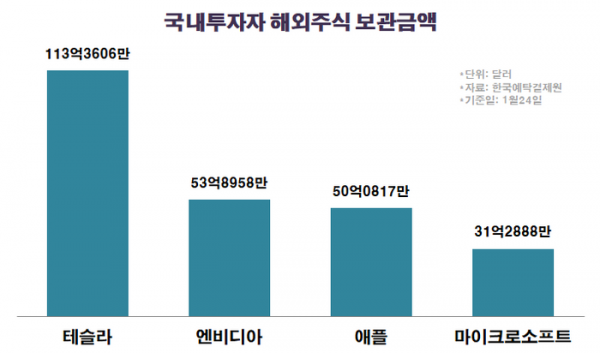

이러한 전망은 국내 투자자들에게도 고민이 될 것으로 예상된다. 보유 해외주식 중 테슬라 규모가 압도적으로 많기 때문이다. 한국예탁결제원에 따르면 지난 24일 기준 국내투자자들의 테슬라 보관금액은 113억3061만 달러로 차순위인 엔비디아 보관액(53억8958만 달러)보다 두 배 이상 많았다.

국내투자자 해외주식 보관금액. ⓒ데일리안 황인욱 기자테슬라의 실적 부침 전망은 국내주식 투자자에게도 악재가 될 것으로 보인다. 개인투자자 관심이 높은 국내 2차전지 업종 전반에 부정적인 영향을 미칠 것이란 전망이 지배적이다.

국내투자자 해외주식 보관금액. ⓒ데일리안 황인욱 기자테슬라의 실적 부침 전망은 국내주식 투자자에게도 악재가 될 것으로 보인다. 개인투자자 관심이 높은 국내 2차전지 업종 전반에 부정적인 영향을 미칠 것이란 전망이 지배적이다.

올해 전기차 판매 증가율 전망치가 현저히 낮아진 데다 국내 업체들의 원가절감 노력 확대로 마진 압박 부담 상승하고 있기 때문이다.

권준수 키움증권 연구원은 “테슬라마저도 보수적인 전망치를 제시함에 따라 전반적인 전기차 성장률 기대치가 하락했다”며 “최근 전방 수요 환경 고려 시 여타 완성차(OEM)업체들도 올해 보수적인 전망치를 제시할 가능성이 높은 만큼 향후 수요 전망치 하향 조정은 불가피할 것”이라고 전망했다.

전문가들은 테슬라의 단기 사업환경 불확실성이 제기된 만큼 당장의 모멘텀 확보는 쉽지 않을 것으로 봤다. 다만 장기적으로 글로벌 경쟁구도 재편 과정에서 테슬라의 기업가치가 상승할 것으로 기대되는 만큼 긴 호흡을 가지고 투자에 접근해야 한다고 조언했다.

조수홍 NH투자증권 연구원은 “전기차 경쟁이 심화되고 있지만 서비스 및 기타사업의 경우 누적차량판매 증가와 함께 외형성장세 지속되면서 손익이 개선되고 있다”며 “이는 수익성 다변화에 기여할 것”이라고 내다봤다.

2차전지 공급망에도 부정적 영향

중장기적 관점으로 투자 접근 필요

테슬라를 대거 사들인 ‘서학개미(해외 주식에 투자하는 개인)’뿐만 아니라 2차전지 소액주주들의 고민도 깊어질 전망이다.

27일 금융투자업계에 따르면 테슬라의 2023년도 4분기 실적발표 이후 테슬라와 협력사의 주가 변동성이 높아질 것이란 분석이 나온다. 판매량 전망치와 마진 압박 우려가 상승해 공급망(서플라이 체인)에 부정적 영향이 예상된다는 진단이다.

테슬라는 지난 24일(이하 현지시간) 작년 4분기 매출액이 251억6700만 달러로 전년 동기 대비 3% 증가했다고 발표했다. 이는 3년여 만에 가장 낮은 성장률이다. 시장 추정치(컨센서스) 256억1000만 달러도 밑돌며 ‘실적 충격(어닝 쇼크)’을 기록했다.

조정 주당순이익(EPS) 역시 0.71 달러에 그치며 컨센서스(0.73 달러)에 미달했다. 전기차 가격 인하에 총마진도 17.6%를 기록했다. 이는 전년 동기(23.8%)와 비교해 5%이상 낮은 수준이다.

이에 투심은 악화됐다. 실적 발표 다음날인 25일(현지시간) 테슬라 주가는 전일 대비 12.13%(25.20 달러) 급락한 182.63 달러로 마감했다. 장중 180.07 달러에 거래되기도 했다. 이는 종가 기준 지난해 5월24일(182.90 달러) 이후 8개월 만에 최저치다.

테슬라 주가는 추가 하락 가능성이 거론된다. 글로벌 투자은행(IB)들은 목표주가를 하향 조정하며 눈높이를 낮췄다.

트루이스트 파이낸셜은 테슬라 목표가를 227달러에서 193달러로 15.0%(34 달러) 낮췄고 골드만삭스는 255달러에서 220달러로 13.7%(35 달러) 하향 조정했다.

이러한 전망은 국내 투자자들에게도 고민이 될 것으로 예상된다. 보유 해외주식 중 테슬라 규모가 압도적으로 많기 때문이다. 한국예탁결제원에 따르면 지난 24일 기준 국내투자자들의 테슬라 보관금액은 113억3061만 달러로 차순위인 엔비디아 보관액(53억8958만 달러)보다 두 배 이상 많았다.

올해 전기차 판매 증가율 전망치가 현저히 낮아진 데다 국내 업체들의 원가절감 노력 확대로 마진 압박 부담 상승하고 있기 때문이다.

권준수 키움증권 연구원은 “테슬라마저도 보수적인 전망치를 제시함에 따라 전반적인 전기차 성장률 기대치가 하락했다”며 “최근 전방 수요 환경 고려 시 여타 완성차(OEM)업체들도 올해 보수적인 전망치를 제시할 가능성이 높은 만큼 향후 수요 전망치 하향 조정은 불가피할 것”이라고 전망했다.

전문가들은 테슬라의 단기 사업환경 불확실성이 제기된 만큼 당장의 모멘텀 확보는 쉽지 않을 것으로 봤다. 다만 장기적으로 글로벌 경쟁구도 재편 과정에서 테슬라의 기업가치가 상승할 것으로 기대되는 만큼 긴 호흡을 가지고 투자에 접근해야 한다고 조언했다.

조수홍 NH투자증권 연구원은 “전기차 경쟁이 심화되고 있지만 서비스 및 기타사업의 경우 누적차량판매 증가와 함께 외형성장세 지속되면서 손익이 개선되고 있다”며 “이는 수익성 다변화에 기여할 것”이라고 내다봤다.