자사주 매입한다…증권주 주가 웃음꽃, 올해 전망은?

자유인291

경제

0

467

01.27 09:09

미래에셋증권의 대규모 자사주 매입 소식으로 증권업종 전체에 훈풍이 불고 있다. 지난해 4분기 실적 부진 우려가 있지만 이미 주가가 충분히 하락해 저가 매력이 있고, 주주환원정책도 지속 강화할 것으로 여겨져 업종 전반에 대한 투자심리가 개선되는 분위기다.

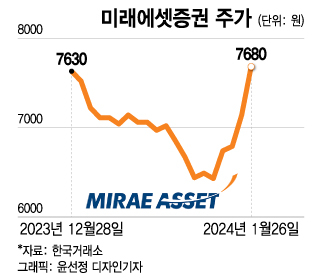

26일 코스피 시장에서 미래에셋증권은 전 거래일보다 540원(7.56%) 오른 7680원에 거래를 마무리했다. 전날 5.15% 오른데 이어 상승 흐름을 이어가고 있다. 같은 기간 미래에셋증권우와 미래에셋증권2우B도 2.13%, 3.93%씩 올랐다.

온기는 증권업종 전반으로 번졌다. 유진투자증권은 전일 대비 3.74% 상승했다. 부국증권과 대신증권도 3.22%, 3.71%씩 강세를 보였다. 신영증권(1.35%), 한국금융지주(0.69%), 메리츠금융지주(1.12%), 이베스트투자증권(0.24%) 등도 상승 마감했다.

전날 미래에셋증권은 보통주 1000만주, 2우선주 50만주를 매입한다고 공시했다. 유통주식수의 약 2.2%, 0.4%에 해당하는 규모로, 금액으로는 각각 679억원, 17억5750만원이다. 이달 26일부터 오는 4월 25일까지 3개월 이내에 장내 시장에서 매수할 계획이다.

시장 반응은 긍정적이다. 김재철 키움증권 연구원은 "2021년에 3개년 주주환원정책을 발표했던 것과 같이 올해도 3개년 주주환원정책 발표가 예상된다는 점에서 모멘텀(주가 상승 동력)을 기대해볼 한 해"라며 "미래에셋증권의 주주환원에 대한 신뢰도는 높다"고 밝혔다.

이베스트투자증권도 자사주 매입 계획을 밝히며 분위기 반전을 돕고 있다. 지난 23일 이베스트투자증권은 577만895주(637억7416만원 규모)의 자사주를 매입한다고 발표했다. 지난해 10월에는 키움증권이 배당과 자사주 소각 등이 담긴 주주환원책을 발표하기도 했다.

그간 증권주 주가가 큰 폭으로 하락했던 만큼 저가 매수세도 유입됐다. 특히 미래에셋증권의 경우 4분기 실적 눈높이가 속속 낮아지면서 올해 들어 지난 22일까지 주가가 16% 크게 떨어지기도 했지만, 최근 4거래일 연속 오르면서 낙폭을 대부분 회복한 상태다.

이번 증권사들의 주주환원책은 4분기 실적 악화가 가시화된 가운데 내놓은 것이어서 주가 방어 목적이 클 수 있다. 하나증권에 따르면 빅5 증권사(미래·한국금융·키움·NH·삼성)의 지난해 4분기 합계 순손실은 736억원로 예상된다. 특히 키움증권(-1652억원), 미래에셋증권(-1168억원)의 적자 폭이 클 것으로 예상된다.

안영준 하나증권 연구원은 "시중 금리 하락에 따른 채권평가이익에도 불구하고 국내증시 거래 대금 감소로 인한 브로커리지 수수료 수익 감소와 해외 부동산 평가손실 및 국내 부동산 PF(프로젝트 파이낸싱) 관련 충당금 비용 반영이 예상된다"고 실적 부진 이유를 점쳤다.

다만 증권가에서는 지난해 4분기 증권사 실적이 부진하더라도 일회성 비용 탓이 큰 만큼, 올해 연간으로는 실적이 개선될 것이라고 보고 있다. 이에 따라 낙폭이 큰 증권주는 저가 매수가 유효하다고 입을 모은다.

임희연 신한투자증권 연구원은 "완만한 금리 하락과 국내외 부동산 대체투자 관련 손실 축소가 예상된다"며 "부동산 PF(프로젝트 파이낸싱) 충당금 적립은 올해에도 이어질 것으로 예상되나, 지난해 보수적인 비용처리를 근거로 손실이 줄어들 가능성이 높다"고 말했다.

안영준 연구원은 "2021년 하반기부터 금리 상승세가 이어지면서 증권 업종 주가가 꾸준히 하락해왔다"며 "낮은 밸류에이션(실적대비 주가수준)에서 저점 매수 전략이 유효하다"고 언급했다.