JW생명과학, 매출원가율 '끔찍' 영업이익률 '깜찍'

자유인240

경제

2

791

01.29 10:01

헬스케어기업 비용진단 <12>

매출 대비 급여·광고선전비 비중 크게 낮아  중견 제약사인 JW생명과학과 대한약품은 매출원가율이 다른 제약사들에 비해 크게 높은데도 영업이익률이 제약사 평균치의 2배를 웃도는 것으로 나타났다. 통상적으로 매출원가율이 높으면 매출총이익이 줄어들기 때문에 그에 따라 이익률도 낮아진다. 하지만 이들은 달랐다.

중견 제약사인 JW생명과학과 대한약품은 매출원가율이 다른 제약사들에 비해 크게 높은데도 영업이익률이 제약사 평균치의 2배를 웃도는 것으로 나타났다. 통상적으로 매출원가율이 높으면 매출총이익이 줄어들기 때문에 그에 따라 이익률도 낮아진다. 하지만 이들은 달랐다.

29일 코메디닷컴과 기업 비용절감 전문회사 코스트제로는 국내 제약사들의 지난해 3분기 결산자료를 바탕으로 각종 비용을 조사해 이같은 결과를 얻었다. 조사 대상은 네이버페이증권에서 제약업으로 분류된 기업 151개 회사다.

앞서 3분기 누적 매출액 기준 1~10위, 11~20위, 21~30위 제약사를 조사한 데 이어 이번에는 31~40위(4그룹) 기업을 분석했다. 동구바이오제약, 대한뉴팜, JW생명과학, 신풍제약, 대한약품, 삼일제약, 알리코제약, 삼천당제약, 현대약품, 명문제약(매출액 순) 등이 해당된다. 이들의 3분기 누적 매출은 최대 1536억원(동구바이오제약), 최소 1267억원(명문제약)이다. 지주회사와 건강기능식품 회사는 조사 대상에서 제외했다.

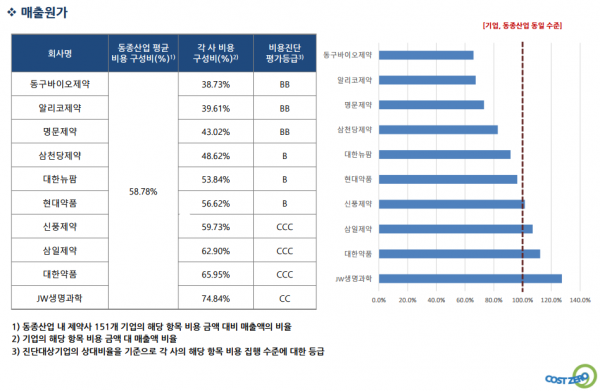

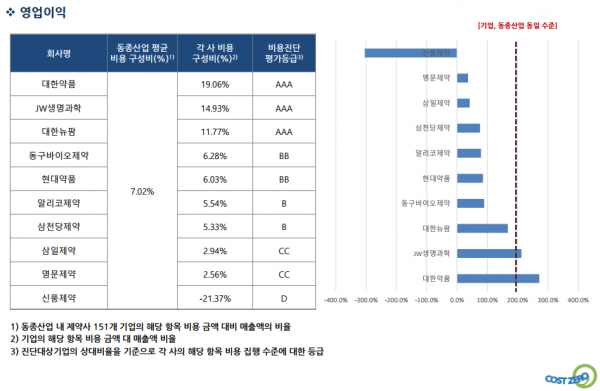

조사에 따르면 JW생명과학과 대한약품의 지난해 3분기까지 매출원가율은 각각 74.8%와 65.9%를 기록해 10개 회사 중 1, 2위에 올랐다. 전체 151개 제약사 평균 매출원가율(58.7%)을 크게 웃돌았다.  반면 두 회사의 영업이익률은 같은 그룹에서 최고 수준이었다. 보통 매출원가율이 높으면 매출총이익이 적어져 이익률도 낮아지기 마련이다. 하지만 대한약품은 19.0%, JW생명과학은 14.9% 영업이익률을 올렸다. 제약사 평균(7.0%)에 비해 2배 이상 높은 수준이다.

반면 두 회사의 영업이익률은 같은 그룹에서 최고 수준이었다. 보통 매출원가율이 높으면 매출총이익이 적어져 이익률도 낮아지기 마련이다. 하지만 대한약품은 19.0%, JW생명과학은 14.9% 영업이익률을 올렸다. 제약사 평균(7.0%)에 비해 2배 이상 높은 수준이다.

이는 두 회사의 사업 특성에서 비롯된 것으로 분석된다. 바로 수액제제 제조사업이다.

JW생명과학은 국내 수액제 시장에서 선두를 달린다. 지난 3분기 기준 기초수액이 전체 매출의 31.6%, 종합수액영양제(TPN)가 35.0%를 차지했다. 대한약품은 수액주사를 국내 처음 생산한 회사로 매출의 76.6%가 수액제다.

수액제 생산에는 대규모 설비투자가 필요하다. 제조부터 포장까지 연속적으로 이뤄지며, 생산라인만 100미터 안팎이다. 생산공정이 알약 등에 비해 단계가 많고 까다롭다고 알려졌다. 시설 투자금이 커서 매출원가에서 감가상각비가 차지하는 비중도 높다. 매출원가율이 높아지는 구조다.

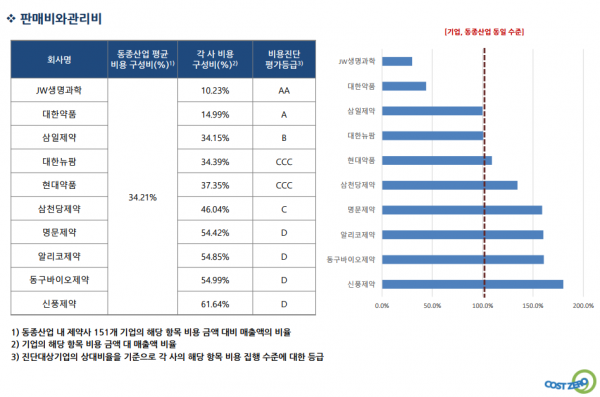

반면 이들 기업은 판매관리비 지출을 효율적으로 통제한 것으로 나타났다. JW생명과학과 대한약품의 판관비 비중은 각각 매출 대비 10.2%, 14.9%에 그쳤다. 제약사 평균 34.2%에 비해 JW생명과학은 3분의 1, 대한약품은 2분의 1에도 못 미친다.  특히 JW생명과학은 판관비 가운데 급여 비중이 매출 대비 1.88%에 그쳤다. 제약사 평균(7.09%)과 비교가 안 될 정도로 낮다. 전체 제약사 중에서도 거의 최저 수준으로 파악된다.

특히 JW생명과학은 판관비 가운데 급여 비중이 매출 대비 1.88%에 그쳤다. 제약사 평균(7.09%)과 비교가 안 될 정도로 낮다. 전체 제약사 중에서도 거의 최저 수준으로 파악된다.

대한약품은 연구개발비 지출에 인색했다. 매출 대비 0.8%를 사용해 제약사 평균(5.8%)의 7분의 1 수준에 그쳤다.

두 회사 모두 광고선전비를 아껴 썼다. 제약사 평균 광고선전비가 매출 대비 2.61%인데 대한약품은 0.03%, JW생명과학은 0.83%를 지출했다.

복리후생비도 매출 대비 0.27%(JW생명과학), 0.53%(대한약품)를 지출해 제약사 평균(1.06%)보다 크게 낮았다.

같은 그룹 내에서 영업이익률이 가장 저조한 회사는 신풍제약(-21.3%)으로 조사됐다. 이 회사의 3분기 누적 매출액은 1506억원인데, 322억원 영업손실을 기록했다.

신풍제약의 매출원가율은 59.7%로 제약사 평균과 비슷했으나 매출 대비 판관비 비중이 61.6%로 제약사 평균의 2배에 가까웠다. 판관비 가운데 급여와 연구개발비에 각각 매출의 19% 이상을 지출, 압도적으로 높은 비중을 나타냈다.

매출 대비 급여·광고선전비 비중 크게 낮아

29일 코메디닷컴과 기업 비용절감 전문회사 코스트제로는 국내 제약사들의 지난해 3분기 결산자료를 바탕으로 각종 비용을 조사해 이같은 결과를 얻었다. 조사 대상은 네이버페이증권에서 제약업으로 분류된 기업 151개 회사다.

앞서 3분기 누적 매출액 기준 1~10위, 11~20위, 21~30위 제약사를 조사한 데 이어 이번에는 31~40위(4그룹) 기업을 분석했다. 동구바이오제약, 대한뉴팜, JW생명과학, 신풍제약, 대한약품, 삼일제약, 알리코제약, 삼천당제약, 현대약품, 명문제약(매출액 순) 등이 해당된다. 이들의 3분기 누적 매출은 최대 1536억원(동구바이오제약), 최소 1267억원(명문제약)이다. 지주회사와 건강기능식품 회사는 조사 대상에서 제외했다.

조사에 따르면 JW생명과학과 대한약품의 지난해 3분기까지 매출원가율은 각각 74.8%와 65.9%를 기록해 10개 회사 중 1, 2위에 올랐다. 전체 151개 제약사 평균 매출원가율(58.7%)을 크게 웃돌았다.

이는 두 회사의 사업 특성에서 비롯된 것으로 분석된다. 바로 수액제제 제조사업이다.

JW생명과학은 국내 수액제 시장에서 선두를 달린다. 지난 3분기 기준 기초수액이 전체 매출의 31.6%, 종합수액영양제(TPN)가 35.0%를 차지했다. 대한약품은 수액주사를 국내 처음 생산한 회사로 매출의 76.6%가 수액제다.

수액제 생산에는 대규모 설비투자가 필요하다. 제조부터 포장까지 연속적으로 이뤄지며, 생산라인만 100미터 안팎이다. 생산공정이 알약 등에 비해 단계가 많고 까다롭다고 알려졌다. 시설 투자금이 커서 매출원가에서 감가상각비가 차지하는 비중도 높다. 매출원가율이 높아지는 구조다.

반면 이들 기업은 판매관리비 지출을 효율적으로 통제한 것으로 나타났다. JW생명과학과 대한약품의 판관비 비중은 각각 매출 대비 10.2%, 14.9%에 그쳤다. 제약사 평균 34.2%에 비해 JW생명과학은 3분의 1, 대한약품은 2분의 1에도 못 미친다.

대한약품은 연구개발비 지출에 인색했다. 매출 대비 0.8%를 사용해 제약사 평균(5.8%)의 7분의 1 수준에 그쳤다.

두 회사 모두 광고선전비를 아껴 썼다. 제약사 평균 광고선전비가 매출 대비 2.61%인데 대한약품은 0.03%, JW생명과학은 0.83%를 지출했다.

복리후생비도 매출 대비 0.27%(JW생명과학), 0.53%(대한약품)를 지출해 제약사 평균(1.06%)보다 크게 낮았다.

같은 그룹 내에서 영업이익률이 가장 저조한 회사는 신풍제약(-21.3%)으로 조사됐다. 이 회사의 3분기 누적 매출액은 1506억원인데, 322억원 영업손실을 기록했다.

신풍제약의 매출원가율은 59.7%로 제약사 평균과 비슷했으나 매출 대비 판관비 비중이 61.6%로 제약사 평균의 2배에 가까웠다. 판관비 가운데 급여와 연구개발비에 각각 매출의 19% 이상을 지출, 압도적으로 높은 비중을 나타냈다.