중도상환수수료 없애니 빚 상환율 24% 증가…당국 제도 손질

자유인32

경제

7

527

01.14 11:36

직장인 김모(39)씨는 지난달 말 황급히 A은행을 찾아 대출금 2000만원을 갚았다. 지난해 12월 한 달만 한시적으로 주택담보대출(이하 주담대)의 중도상환수수료를 면제한다는 소식을 듣고서다. 김씨는 2년 전 아파트를 구입하면서 30년 만기로 빌린 3억원 상당의 주담대 가운데 일부를 갚은 것이다. 김씨는 “(올해 모은) 2000만원을 정기예금에 넣어둘까 고민 중이었는데 대출금을 중도 상환해도 수수료를 안 받는다는 얘기에 빚부터 갚았다”며 “원금도 줄이고 수수료도 아낄 수 있어 만족한다”고 말했다.

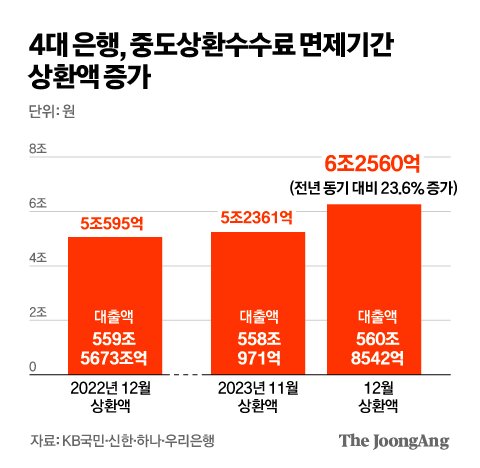

주요 시중 은행이 상생 금융의 일환으로 지난해 12월 한 달간 전체 가계대출에 대한 중도상환수수료를 면제한 결과 대출금 상환액이 1년 전보다 23.6% 늘었다. 고금리 장기화에 따른 이자 부담이 커지는 가운데 중도상환수수료 면제가 부채 감소(디레버리징)를 유도하는 효과가 있다고 봤다.

14일 4대 시중은행(KBㆍ신한ㆍ하나ㆍ우리은행)에 따르면 지난해 12월 가계부채 상환액은 6조2560억원으로 전년 동월(5조595억원) 대비 1조1965억원(23.6%) 증가했다. 한 달 전과 비교해도 20% 늘었다. 특히 시중은행 4곳 중 1곳은 지난달 상환액이 1년 전보다 64.1% 증가했다.

그간 은행권 중도상환수수료가 대출자의 부담으로 작용한다는 지적이 이어졌다. 금융소비자보호법상 대출금을 중간에 갚는다고 수수료를 매길 순 없다. 다만 대출일로부터 3년 내에 상환하거나 다른 상품으로 갈아탈 경우 예외적으로 부과할 수 있다. 조기 상환 시 발생하는 자금운용 차질에 따른 손실 비용, 대출 관련 행정ㆍ모집 비용 등을 충당하기 위한 장치다.

문제는 국내 은행이 실제 손실 발생비용을 반영하기보다 획일적으로 수수료를 부과해 온 측면이 있다는 점이다. 금융위원회에 따르면 5대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협)의 주담대 중도상환수수료는 고정금리 1.4%, 변동금리 1.2%로 동일하다. 변동금리가 상대적으로 금리 변동의 위험을 고객이 떠안기 때문에 수수료가 더 낮아야 하지만 큰 차이는 없었다. 신용대출 수수료도 고정 0.7~0.8%, 변동 0.6~0.7% 수준으로 비슷하다. 중도상환수수료로 은행이 얻는 이익은 연간 3000억원 수준이다.

반면 해외 은행들은 업무원가ㆍ영업특성 등을 고려해 중도상환수수료를 다양하게 책정하고 있다. 호주는 변동금리의 경우 ‘대출실행 행정비용’만을 수수료에 반영하고, 상대적으로 자금조달 비용이 더 큰 고정금리는 여기에 그만큼 이자 비용을 더한다. 뉴질랜드는 변동금리일 경우 중도상환 시점의 금리가 시중금리보다 낮다면 수수료를 거의 받지 않는다.

최근 금융당국도 중도상환수수료 체계 손질에 나섰다. 금융당국 관계자는 “가계부채 경감, 취약계층의 빚 상환 부담 완화를 위해 업계 의견 수렴 등을 바탕으로 올해 1분기 중 금융소비자 보호에 관한 감독규정을 개정할 계획”이라고 말했다.

우선 변동금리ㆍ단기대출 상품의 경우 중도상환수수료에 실제 발생한 손실 비용만 반영하도록 한다는 구상이다. 특히 현재 변동금리형 주담대를 같은 은행 동일한 상품의 고정형으로 갈아탈 때 사실상 상환 수수료가 발생하지 않는다는 점도 반영할 계획이다.

모바일 등 비대면 가입채널을 이용할 경우 모집비용이 줄어드는 점을 고려해 수수료를 덜 받도록 하는 방안도 거론된다. 국내 인터넷전문은행인 카카오뱅크는 2017년 7월 출범 후 주담대를 포함해 모든 대출에 대해 중도상환수수료를 받지 않고 있다. 그간 대출자들이 받은 면제 혜택은 1300억원으로 추산된다.

또한 당국은 중도상환수수료 부과ㆍ면제 현황, 수수료 산정 기준 등을 공시해서 소비자의 알 권리를 증진하고 은행 간 건전경쟁을 유도할 계획이다.

김대종 세종대 경영학부 교수는 “주요 은행은 고금리 시기에 이자 장사로 많은 이익을 거둔 만큼 중도상환수수료를 한시적으로 면제할 게 아니라 상시로 해야 한다”며 “대환대출 플랫폼을 통해 신용대출뿐 아니라 주담대 갈아타기도 가능해지면서 은행 간 경쟁이 치열해진 만큼 중도상환수수료가 내려갈 가능성도 있다”고 말했다.

한편 중도상환수수료를 일률적으로 낮추는 건 대출금 상환 여력이 있는 차주에게만 도움이 될 수 있다는 의견도 있다. 중도상환수수료를 면제하는 만큼 은행들은 대출금리 산정 시 가산금리를 더 올리거나 대출 문턱을 높이는 등 손해를 줄이기 위한 조치에 나설 수 있어서다.

유혜미 한양대 경제금융학부 교수는 “당장 먹고 살기 힘든 취약 계층에게는 중도상환수수료가 많더라도 이자 부담이 낮은 상품을 택하는 게 더 이득일 수 있다”며 “소비자의 선택권을 넓혀주는 게 중요하다”고 강조했다.