작년 내내 죽쑤더니…새해부터 62% 폭등한 회사 [신현아의 IPO 그후]

자유인255

경제

1

525

01.13 10:37

상장 재수생의 반전…개인 중심 '사자세'

공모가 대비 32% 하락하기도 했지만 '급반등'

밀리의 서재는 작년 9월 말 상장 이후 연일 주가가 죽을 쒔다. 2022년 11월 상장 철회 후 몸값을 낮춰 코스닥 시장에 상장했는데도 시장의 평가는 냉랭했다. 공모가를 연일 밑돌며 투자자들을 애태웠다. 그랬던 주가가 새해 들어 계속 오르면서 고점 기준 62% 폭등했다. 기업가치 대비 눌려있던 주가가 제자리를 찾아가고 있단 분석이다.

13일 한국거래소에 따르면 밀리의서재의 전일 종가는 2만6000원이다. 주가는 연초 이후 전날(종가 2만6000원)까지 51% 올랐다. 상장 이후 내내 하락하던 주가는 새해 들어 상승세로 돌아서면서 공모가(2만3000원)도 회복했다.

이후 반년 만에 다시 증시 문을 두드렸다. 흑자전환한 뒤라 이익미실현(테슬라 요건)을 택했던 첫 번째 도전 때와 달리 두 번째 상장 준비 땐 일반 상장을 택했다. 지난 6월 회사는 거래소에 예비심사를 청구하고 본격 IPO에 나섰다.

재수생으로 뛰어든 밀리의서재의 IPO 과정은 비교적 순탄했다. 상장 재도전에 앞서 희망 공모 가격을 기존 2만1500~2만5000원에서 2만~2만3000원으로 낮추고, 구주 매출을 없애 투자 매력도를 높였기 때문이다.

기관투자자 대상 수요예측 결과 밀리의서재는 공모가를 희망가격 상단에 확정했다. 일반 공모 청약에선 비슷한 시기 상장한 다른 공모주보다 일반투자자의 참여 경쟁률이 저조했지만, 상장일 주가는 우려와 달리 공모가 대비 150% 넘게 급등하며 선방했다.

하지만 상장 이후 주가는 계속 떨어졌다. 작년 10월 중순부터 연말까지 공모가를 계속 밑돌았다. 금리 불확실성 속 플랫폼 기업의 미래가치에 대한 시장의 의구심이 좀처럼 해소되지 않은 탓이다. 주가는 공모가보다 32% 낮은 가격인 장중 1만5630원(52주 최저가)까지 추락하기도 했다.

그러던 주가는 개인 중심의 매수세가 유입되면서 새해 벽두부터 연일 상승하기 시작했다. 지난 11일엔 2만7950원까지 고점을 높여 작년 말 종가(1만7250원) 대비 주가가 62% 뛰었다. 올 1월 2~12일까지 개인은 96억원어치, 외국인은 2억원어치 순매수했고, 기관은 34억원어치 순매도했다.

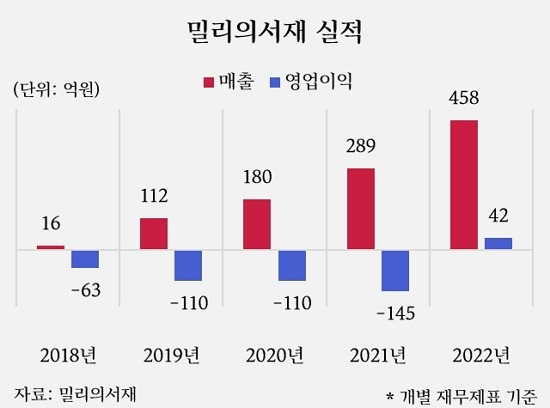

기업가치 대비 크게 하락한 주가가 이제야 제자리를 찾는 것이란 분석이 나온다. 실적 기대감도 상승세를 뒷받침하고 있단 분석이다. 회사는 2022년 영업이익 42억원을 기록해 전년 대비 흑자전환했다. 올 3분기 누적 영업이익은 75억원으로 전년 동기(30억원) 대비 2배 넘게 늘었다.

최종경 흥국증권 연구원은 "밀리의서재는 당초 공모가가 높지 않았다. 상장 후 3분기 실적도 좋았는데도 주가가 계속 약세를 기록했던 만큼 기존에 이 종목이 지녔던 기업가치에 맞춰져서 주가가 움직이는 것으로 보인다"고 설명했다.

작년과 올해 연간 실적 모두 전년 대비 증가할 것이란 전망이다. DS투자증권에 따르면 밀리의서재의 작년 매출은 560억원, 영업이익은 100억원으로 2022년 매출과 영업이익 대비 각각 22%, 138% 증가할 것으로 추정됐다. 올해 예상 매출과 영업이익은 각각 704억원, 149억원으로 2023년 대비 매출은 25%, 영업이익은 45% 늘어날 것으로 전망됐다.

이 증권사 안주원 연구원은 "현재 주가는 2024년 예상 실적 기준 주가수익비율(PER) 10배이며 국내 구독형 독서 플랫폼 경쟁사가 상장돼 있지 않아 밸류에이션 비교가 어렵다"면서도 "재무제표 비교 시 밀리의서재가 유일하게 영업이익 흑자를 내고 있으며 올해에도 영업이익은 전년 대비 40% 넘게 늘어날 것"이라고 내다봤다. 또 "보유 컨텐츠 수, 가입자 수, 시장 점유율 등의 경쟁력이 실적으로 이어지고 있는 만큼 공모가 회복을 예상한다"고 전망했다.

공모가 대비 32% 하락하기도 했지만 '급반등'

밀리의 서재는 작년 9월 말 상장 이후 연일 주가가 죽을 쒔다. 2022년 11월 상장 철회 후 몸값을 낮춰 코스닥 시장에 상장했는데도 시장의 평가는 냉랭했다. 공모가를 연일 밑돌며 투자자들을 애태웠다. 그랬던 주가가 새해 들어 계속 오르면서 고점 기준 62% 폭등했다. 기업가치 대비 눌려있던 주가가 제자리를 찾아가고 있단 분석이다.

13일 한국거래소에 따르면 밀리의서재의 전일 종가는 2만6000원이다. 주가는 연초 이후 전날(종가 2만6000원)까지 51% 올랐다. 상장 이후 내내 하락하던 주가는 새해 들어 상승세로 돌아서면서 공모가(2만3000원)도 회복했다.

계속되는 '재수생'의 설움

밀리의서재는 '기업공개(IPO) 재수생'이다. 코스닥 시장 상장은 지난해 9월 27일에 했다. 2022년에도 상장을 준비했지만, 당시 혹독한 공모시장 속 목표했던 만큼의 밸류에이션(평가가치)를 받기 어렵다고 판단해 그해 11월 상장을 자진철회했다. 이후 반년 만에 다시 증시 문을 두드렸다. 흑자전환한 뒤라 이익미실현(테슬라 요건)을 택했던 첫 번째 도전 때와 달리 두 번째 상장 준비 땐 일반 상장을 택했다. 지난 6월 회사는 거래소에 예비심사를 청구하고 본격 IPO에 나섰다.

재수생으로 뛰어든 밀리의서재의 IPO 과정은 비교적 순탄했다. 상장 재도전에 앞서 희망 공모 가격을 기존 2만1500~2만5000원에서 2만~2만3000원으로 낮추고, 구주 매출을 없애 투자 매력도를 높였기 때문이다.

기관투자자 대상 수요예측 결과 밀리의서재는 공모가를 희망가격 상단에 확정했다. 일반 공모 청약에선 비슷한 시기 상장한 다른 공모주보다 일반투자자의 참여 경쟁률이 저조했지만, 상장일 주가는 우려와 달리 공모가 대비 150% 넘게 급등하며 선방했다.

하지만 상장 이후 주가는 계속 떨어졌다. 작년 10월 중순부터 연말까지 공모가를 계속 밑돌았다. 금리 불확실성 속 플랫폼 기업의 미래가치에 대한 시장의 의구심이 좀처럼 해소되지 않은 탓이다. 주가는 공모가보다 32% 낮은 가격인 장중 1만5630원(52주 최저가)까지 추락하기도 했다.

그러던 주가는 개인 중심의 매수세가 유입되면서 새해 벽두부터 연일 상승하기 시작했다. 지난 11일엔 2만7950원까지 고점을 높여 작년 말 종가(1만7250원) 대비 주가가 62% 뛰었다. 올 1월 2~12일까지 개인은 96억원어치, 외국인은 2억원어치 순매수했고, 기관은 34억원어치 순매도했다.

"저평가된 주가 제자리 찾는 중"

기업가치 대비 크게 하락한 주가가 이제야 제자리를 찾는 것이란 분석이 나온다. 실적 기대감도 상승세를 뒷받침하고 있단 분석이다. 회사는 2022년 영업이익 42억원을 기록해 전년 대비 흑자전환했다. 올 3분기 누적 영업이익은 75억원으로 전년 동기(30억원) 대비 2배 넘게 늘었다.

최종경 흥국증권 연구원은 "밀리의서재는 당초 공모가가 높지 않았다. 상장 후 3분기 실적도 좋았는데도 주가가 계속 약세를 기록했던 만큼 기존에 이 종목이 지녔던 기업가치에 맞춰져서 주가가 움직이는 것으로 보인다"고 설명했다.

작년과 올해 연간 실적 모두 전년 대비 증가할 것이란 전망이다. DS투자증권에 따르면 밀리의서재의 작년 매출은 560억원, 영업이익은 100억원으로 2022년 매출과 영업이익 대비 각각 22%, 138% 증가할 것으로 추정됐다. 올해 예상 매출과 영업이익은 각각 704억원, 149억원으로 2023년 대비 매출은 25%, 영업이익은 45% 늘어날 것으로 전망됐다.

이 증권사 안주원 연구원은 "현재 주가는 2024년 예상 실적 기준 주가수익비율(PER) 10배이며 국내 구독형 독서 플랫폼 경쟁사가 상장돼 있지 않아 밸류에이션 비교가 어렵다"면서도 "재무제표 비교 시 밀리의서재가 유일하게 영업이익 흑자를 내고 있으며 올해에도 영업이익은 전년 대비 40% 넘게 늘어날 것"이라고 내다봤다. 또 "보유 컨텐츠 수, 가입자 수, 시장 점유율 등의 경쟁력이 실적으로 이어지고 있는 만큼 공모가 회복을 예상한다"고 전망했다.