美경제 변수는 많이 알려져… 경기침체 덮친다면 중국發일 것

자유인17

세계

1

686

01.05 23:04

한미 양국 경제학회장 3인이 진단한 올해 세계경제

中부동산 위기 불확실성 여전

美대선·대만문제·두개의 전쟁

실물경제보다 정치 리스크 커

美 금리인하 서두르진 않을 것

상반기 말~하반기 초 가능성

강달러 완화되겠지만 서서히

글로벌 경제 2%대 성장 예측

한국, 성장률 상위권은 아닐듯

"미국 연방준비제도(Fed·연준)가 충분히 경제를 살핀 뒤 금리 인하로 서서히 피벗(방향 전환)을 하고 미국 경제는 침체 없이 소프트랜딩(연착륙)할 가능성이 높다. 다만 중국 부동산 시장 침체가 글로벌 경제 성장까지 위축시킬 수 있다. '두 개의 전쟁'으로 지정학적 불안이 지속되고 경제 블록화가 심화되고 있다는 점도 리스크다."

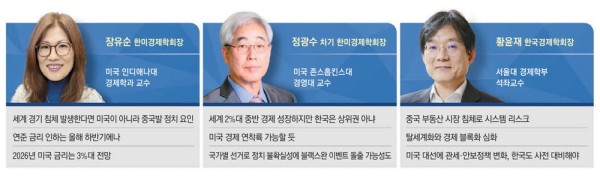

장유순 한미경제학회장(미국 인디애나대 경제학과 교수), 정광수 차기 한미경제학회장(미국 존스홉킨스대 경영대 교수), 황윤재 한국경제학회장(서울대 경제학부 석좌교수)이 매일경제와 인터뷰하면서 올해 세계 경제 불안 요인을 이같이 진단했다. 5일(현지시간) 미국 샌안토니오에서 열리는 전미경제학회 연례총회에 참석하는 이들은 이번 학회에서 글로벌 석학과 함께 경제 해법을 모색한다. 다음은 일문일답.

―2024년 글로벌 경제 위기 요인은.

▷장유순 한미경제학회장=세계 경기 침체가 발생한다면 미국보다 중국에서, 경제적 요인보다 정치적 요인에 의해 촉발될 가능성이 더 커 보인다. 미국의 경제적 변수는 대부분 이미 해소됐거나 최소한 잘 드러나 있지만, 중국의 많은 정치적 요인과 그로 인해 발생하는 경제적 요인은 알려지지 않아서다. 우크라이나·러시아 전쟁, 이스라엘·하마스 전쟁 등도 확전 가능성 때문에 무시할 수 없는 위험 요인이다.

▷정광수 차기 한미경제학회장=세계은행과 경제협력개발기구(OECD) 모두 올해 세계 경제성장률을 2%대 중반으로 전망한다. 두 기관은 근래에 성장률을 보수적으로 예측했기 때문에 실제로는 이보다 더 높을 수 있다. 그러나 학급 평균이 높아졌다고 해서 모든 학생의 성적이 그만큼 오른 것이 아니듯, 나라마다 차이가 있고 한국 경제는 성장률로 봤을 때 상위권 학생은 아니다. 중국도 전년 대비 낮은 성장률을 보일 수 있다.

▷황윤재 한국경제학회장=중국 경제가 부동산 시장 침체로 시스템 리스크를 초래하면 글로벌 성장과 무역을 위축시킬 수 있다. 두 개의 전쟁과 중국·대만 간 갈등 같은 지정학적 불안, 탈세계화와 경제 블록화도 심화하고 있어 우려스럽다. 11월 미국 대통령 선거 결과도 중요한 변수다.

―미국 경제는 연착륙할 수 있을까.

▷장 회장=가능하다고 본다. 미국 물가 상승률이 2022년 6월 9.1%로 정점을 찍은 후 2023년 11월 3.1%까지 꾸준히 하락하는 기간에도 실업률은 대부분 떨어지거나 정체됐다. 미국의 많은 경제학자도 연준이 단기간 내에 적절한 통화정책을 펼쳐 지금보다 의미 있는 낮은 수준에서 물가를 안정화할 것으로 예측한다.

▷정 차기 회장=미국이 글로벌 금융위기, 코로나19 사태 등에 따라 자본 시장과 실물 시장에서 발생한 갖가지 상황을 거치며 경제정책 또한 빠르게 진화 중이다. 과도해서 오히려 침해적이라는 평가를 들었던 금리정책이 인플레이션 진정 효과를 거두고 있다. 실업률 고통도 미미해서 미국 경제는 연착륙할 조짐을 보인다. 다수의 경제인이 여기에 공감해서 행동한다면 'self―fulfilling(자기 충족적)' 효과 때문에 연착륙 시기가 앞당겨질 것이다.

―미국 금리 인하가 시작되는 시점은.

▷장 회장=미국 경기가 지금처럼 안정적으로 유지된다면 연준은 금리 인하 시기를 최대한 뒤로 미루려 할 것이다. 일각에서는 연준이 연초부터 금리를 낮출 것으로 예상하지만, 현 경제 상황을 볼 때 금리 인하는 올해 상반기 말이나 하반기 초에 시작될 것으로 보는 게 더 합리적이다.

▷정 차기 회장=상반기 중에 틀림없이 금리가 인하될 것으로 예상되지만 그 폭은 크지 않을 것 같다. 연준은 금리를 너무 내렸다가 후반기에 다시 올려야 하는 '볼커의 착오(Volker's mistake)' 같은 낭패를 피하고 싶은 동시에, 선거철에 금리를 조절해 정치적 영향력 행사라고 낙인찍히고 싶지 않기 때문이다. 4분기 미국 대선이 끝난 후에는 다시 의미 있는 금리 인하가 있을 것이다.

▷황 회장=미국 실물 경기지표가 상당 폭 하강하거나 물가 상승률이 둔화해 연준이 목표하는 수준에 도달한 후 장단기 기대인플레이션이 안정됐다고 판단하기 전까지 연준은 본격적인 금리 인하 정책으로 전환하지 않을 것이다. 연준은 올해 하반기에 정책금리를 낮출 가능성을 고려하다가 2025년 상반기까지 0.75~1.0%포인트 내릴 것으로 예상된다.

―미국 중장기 금리 전망치는.

▷장 회장=연준이 공격적인 통화정책을 유지할 것이라는 전제로 보면 미국 정책금리는 현재 5.5% 선에서 2024년 4.75~5.0%, 2025년 4.0~4.75%, 2026년에는 다른 새로운 변수가 등장하지 않는다면 3.0~3.5%까지 떨어질 수도 있다.

―강달러 현상도 완화될까.

▷장 회장=속도는 그리 빠르지 않으리라 예측한다. 경제 외적으로 별다른 돌발 변수가 없다면 미국 금리 인하가 생각보다 서서히 이뤄질 가능성이 크다. 강달러 현상은 미국 금리 외에 다른 경제 내외적 글로벌 위험 요인에 의해 유지된다고 보기 때문이다.

―각국 선거가 경제 불확실성으로 작용하는데.

▷황 회장=11월 미국 대선 결과에 따라 관세정책, 안보정책, 기후변화정책에 변화가 예상된다. 한국도 사전 대비가 필요하다.

[샌안토니오 기획취재팀=윤원섭 뉴욕 특파원 / 홍장원 뉴욕 특파원/ 박윤예 뉴욕 특파원 / 강계만 워싱턴 특파원 / 문가영 기자]

中부동산 위기 불확실성 여전

美대선·대만문제·두개의 전쟁

실물경제보다 정치 리스크 커

美 금리인하 서두르진 않을 것

상반기 말~하반기 초 가능성

강달러 완화되겠지만 서서히

글로벌 경제 2%대 성장 예측

한국, 성장률 상위권은 아닐듯

"미국 연방준비제도(Fed·연준)가 충분히 경제를 살핀 뒤 금리 인하로 서서히 피벗(방향 전환)을 하고 미국 경제는 침체 없이 소프트랜딩(연착륙)할 가능성이 높다. 다만 중국 부동산 시장 침체가 글로벌 경제 성장까지 위축시킬 수 있다. '두 개의 전쟁'으로 지정학적 불안이 지속되고 경제 블록화가 심화되고 있다는 점도 리스크다."

장유순 한미경제학회장(미국 인디애나대 경제학과 교수), 정광수 차기 한미경제학회장(미국 존스홉킨스대 경영대 교수), 황윤재 한국경제학회장(서울대 경제학부 석좌교수)이 매일경제와 인터뷰하면서 올해 세계 경제 불안 요인을 이같이 진단했다. 5일(현지시간) 미국 샌안토니오에서 열리는 전미경제학회 연례총회에 참석하는 이들은 이번 학회에서 글로벌 석학과 함께 경제 해법을 모색한다. 다음은 일문일답.

―2024년 글로벌 경제 위기 요인은.

▷장유순 한미경제학회장=세계 경기 침체가 발생한다면 미국보다 중국에서, 경제적 요인보다 정치적 요인에 의해 촉발될 가능성이 더 커 보인다. 미국의 경제적 변수는 대부분 이미 해소됐거나 최소한 잘 드러나 있지만, 중국의 많은 정치적 요인과 그로 인해 발생하는 경제적 요인은 알려지지 않아서다. 우크라이나·러시아 전쟁, 이스라엘·하마스 전쟁 등도 확전 가능성 때문에 무시할 수 없는 위험 요인이다.

▷정광수 차기 한미경제학회장=세계은행과 경제협력개발기구(OECD) 모두 올해 세계 경제성장률을 2%대 중반으로 전망한다. 두 기관은 근래에 성장률을 보수적으로 예측했기 때문에 실제로는 이보다 더 높을 수 있다. 그러나 학급 평균이 높아졌다고 해서 모든 학생의 성적이 그만큼 오른 것이 아니듯, 나라마다 차이가 있고 한국 경제는 성장률로 봤을 때 상위권 학생은 아니다. 중국도 전년 대비 낮은 성장률을 보일 수 있다.

▷황윤재 한국경제학회장=중국 경제가 부동산 시장 침체로 시스템 리스크를 초래하면 글로벌 성장과 무역을 위축시킬 수 있다. 두 개의 전쟁과 중국·대만 간 갈등 같은 지정학적 불안, 탈세계화와 경제 블록화도 심화하고 있어 우려스럽다. 11월 미국 대통령 선거 결과도 중요한 변수다.

―미국 경제는 연착륙할 수 있을까.

▷장 회장=가능하다고 본다. 미국 물가 상승률이 2022년 6월 9.1%로 정점을 찍은 후 2023년 11월 3.1%까지 꾸준히 하락하는 기간에도 실업률은 대부분 떨어지거나 정체됐다. 미국의 많은 경제학자도 연준이 단기간 내에 적절한 통화정책을 펼쳐 지금보다 의미 있는 낮은 수준에서 물가를 안정화할 것으로 예측한다.

▷정 차기 회장=미국이 글로벌 금융위기, 코로나19 사태 등에 따라 자본 시장과 실물 시장에서 발생한 갖가지 상황을 거치며 경제정책 또한 빠르게 진화 중이다. 과도해서 오히려 침해적이라는 평가를 들었던 금리정책이 인플레이션 진정 효과를 거두고 있다. 실업률 고통도 미미해서 미국 경제는 연착륙할 조짐을 보인다. 다수의 경제인이 여기에 공감해서 행동한다면 'self―fulfilling(자기 충족적)' 효과 때문에 연착륙 시기가 앞당겨질 것이다.

―미국 금리 인하가 시작되는 시점은.

▷장 회장=미국 경기가 지금처럼 안정적으로 유지된다면 연준은 금리 인하 시기를 최대한 뒤로 미루려 할 것이다. 일각에서는 연준이 연초부터 금리를 낮출 것으로 예상하지만, 현 경제 상황을 볼 때 금리 인하는 올해 상반기 말이나 하반기 초에 시작될 것으로 보는 게 더 합리적이다.

▷정 차기 회장=상반기 중에 틀림없이 금리가 인하될 것으로 예상되지만 그 폭은 크지 않을 것 같다. 연준은 금리를 너무 내렸다가 후반기에 다시 올려야 하는 '볼커의 착오(Volker's mistake)' 같은 낭패를 피하고 싶은 동시에, 선거철에 금리를 조절해 정치적 영향력 행사라고 낙인찍히고 싶지 않기 때문이다. 4분기 미국 대선이 끝난 후에는 다시 의미 있는 금리 인하가 있을 것이다.

▷황 회장=미국 실물 경기지표가 상당 폭 하강하거나 물가 상승률이 둔화해 연준이 목표하는 수준에 도달한 후 장단기 기대인플레이션이 안정됐다고 판단하기 전까지 연준은 본격적인 금리 인하 정책으로 전환하지 않을 것이다. 연준은 올해 하반기에 정책금리를 낮출 가능성을 고려하다가 2025년 상반기까지 0.75~1.0%포인트 내릴 것으로 예상된다.

―미국 중장기 금리 전망치는.

▷장 회장=연준이 공격적인 통화정책을 유지할 것이라는 전제로 보면 미국 정책금리는 현재 5.5% 선에서 2024년 4.75~5.0%, 2025년 4.0~4.75%, 2026년에는 다른 새로운 변수가 등장하지 않는다면 3.0~3.5%까지 떨어질 수도 있다.

―강달러 현상도 완화될까.

▷장 회장=속도는 그리 빠르지 않으리라 예측한다. 경제 외적으로 별다른 돌발 변수가 없다면 미국 금리 인하가 생각보다 서서히 이뤄질 가능성이 크다. 강달러 현상은 미국 금리 외에 다른 경제 내외적 글로벌 위험 요인에 의해 유지된다고 보기 때문이다.

―각국 선거가 경제 불확실성으로 작용하는데.

▷황 회장=11월 미국 대선 결과에 따라 관세정책, 안보정책, 기후변화정책에 변화가 예상된다. 한국도 사전 대비가 필요하다.

[샌안토니오 기획취재팀=윤원섭 뉴욕 특파원 / 홍장원 뉴욕 특파원/ 박윤예 뉴욕 특파원 / 강계만 워싱턴 특파원 / 문가영 기자]