버핏은 '투자의 귀재'인데, 왜 30조나 손실을 봤을까요? [김재현의 투자대가 읽기]

자유인136

경제

10

453

2023.11.18 10:53

[편집자주] 대가들의 투자를 통해 올바른 투자방법을 탐색해 봅니다.

버크셔는 지난 4일 3분기 보고서를 발표했는데, 이번에도 235억달러(30조5500억원)에 달하는 투자손실이 발생했습니다. '오마하의 현인' '투자의 귀재'라더니 버핏은 왜 이렇게 큰 손실을 보는 걸까요? 버핏이 걸핏하면 막대한 손실을 보는 이유를 살펴보겠습니다.

━

30조의 투자손실을 기록한 버크셔 해서웨이━

버핏이 '2021년 버크셔 해서웨이 주주서한'에서 말한 것처럼 버크셔의 4대 사업부문은 △보험부문(가이코 등) △철도부문(BNSF) △에너지부문(BHE·버크셔해서웨이 에너지) △애플 보유 지분으로 나눌 수 있습니다.

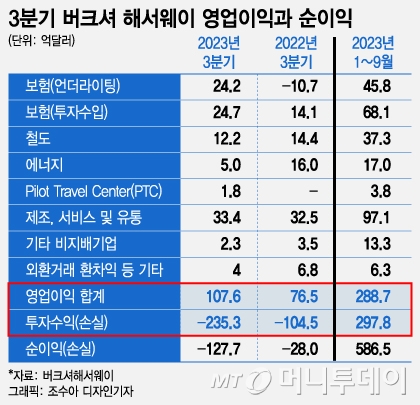

3분기 보고서를 보면 보험, 철도, 에너지뿐 아니라 제조, 서비스 및 유통분야의 자회사를 통해 버크셔는 108억달러(14조원)에 달하는 영업이익을 올렸습니다. 작년 동기 대비 약 40% 증가한 수치입니다. 하지만 235억달러(30조5500억원)의 투자 및 파생상품 손실(이하 '투자손실')이 발생하면서 버크셔는 약 128억달러(16조6400억원)의 순손실을 기록했습니다.(올해 1~3분기 누적으로 보면 298억달러의 투자수익이 발생했습니다)

그런데 중요한 점은 이 투자손실이 '미실현 투자손실'이라는 사실입니다. 미국 일반회계기준(GAAP)은 유가증권을 시가로 평가해서 미실현 투자손익을 당기이익에 반영하도록 요구하고 있습니다. 버크셔의 주식 포트폴리오는 3000억달러(390조원)이 넘기 때문에 버핏이 손도 까딱하지 않아도 포트폴리오 가치가 7% 하락하면 200억달러가 넘는 투자손실이 발생합니다.

3분기 투자손실도 버크셔 포트폴리오의 50%를 차지하는 애플이 약 12% 하락하면서 보유 지분 가치가 200억달러 넘게 감소한 영향이 컸습니다. 3분기말 이후 애플 주가는 약 10% 반등하면서 지난 15일 종가기준 188.01달러로 마감했습니다. 3분기 버크셔의 투자손실이 이미 상당부분 사라졌음을 뜻합니다.

이렇게 투자손실은 들쭉날쭉 하기 때문에 버핏은 기회있을 때마다 주주들에게 투자손실에 신경쓰지 말고 영업이익을 보라고 말하고 있으며 2019년 버크셔 해서웨이 주주총회에서도 아래와 같이 강조했습니다.

"작년 말 적자를 기록했던 버크셔가 올해 1분기에 순이익 216억 달러를 기록했다고 신문에서 보도하는 일이 없기를 바랍니다. 순이익은 앞으로도 매우 변덕스러울 것입니다. 학교에서 회계를 제대로 공부하지 않았다면, 매우 똑똑한 사람도 신문에서 보도하는 순이익 실적에 현혹되기 쉽습니다. 따라서 앞으로는 순이익 대신 영업이익을 주목하고, 단기간에 발생한 자본손익은 무시하기 바랍니다. 분기나 연간 투자손익은 예측력이나 분석 가치가 전혀 없습니다. 우리는 언론도 영업이익이 중요하다는 사실을 이해하도록 소통에 노력하겠습니다."

실제로 버핏은 실적 발표 때마다 영업이익에 집중하라고 말하고 있는데요. 이번 3분기 실적 발표와 동시에 나간 보도자료에서 버크셔는 진한 이탤릭체로 "특정 분기의 투자 이익/손실은 대개 무의미하며 이에 따른 주당 순이익(손실)은 회계 원칙에 대한 지식이 없는 투자자에게 상당한 오해의 소지가 있습니다"라고 강조했습니다.

━

주식 매도로 현금성자산 1572억달러로 급증━

대신 3분기 버크셔는 보유중인 제너럴모터스(GM)와 액티비전 블리자드 주식을 모두 팔아 치웠으며 HP 지분도 약 15% 줄였습니다. 셰브론 지분도 10% 줄이면서 버크셔는 올해 1~9월 보유주식 236억달러어치를 현금화했습니다. 주식을 팔면서 보유 현금을 늘린 걸 보면 버핏은 투자 대상을 물색 중이며 본격적인 매수는 시작하지 않은 걸로 보입니다.

참, 버핏은 1988년부터 35년째 코카콜라에 투자 중이며 1995년부터 28년째 아메리칸익스프레스에 투자하고 있습니다. 이 밖에도 버핏은 셰브론, 옥시덴탈페트롤리움 등 정유업체와 크래프트하인즈, 무디스에 투자하고 있습니다.

3분기말 기준 버크셔의 주식 포트폴리오 규모는 3133억달러이며 상위 10개 종목의 비중이 91.9%에 달합니다. 애플 비중이 50%에 달하는 등 좋은 기업에 집중투자하는 버핏의 성향을 엿볼 수 있는 대목입니다.

버크셔의 13F에서 우리가 배울 수 있는 건 뭘까요. 미국 투자전문지 배런스에 실린 평가가 재밌습니다. 배런스는 버핏에게서 배울 수 있는 것은 '실패는 성공에 수반되는 것'이라며 버크셔 역시 제너럴모터스 매수처럼 실수를 할 때가 있다고 전했습니다.

또 배런스는 '시장 침체기를 견디고 실수에도 살아남을 수 있는 능력'이 버핏이 성공한 가장 큰 비결이라고 평가했습니다. 모건 하우절이 '돈의 심리학'에서 지적했듯이 버핏이 이룬 부의 대부분은 60대 중반 이후에 형성됐고 이는 상당부분이 버핏이 70년 이상 시장에서 머물면서 이룬 복리의 결과로 설명될 수 있기 때문입니다.

버핏이 주는 교훈은 "게임에 오래 머무르면 승리하기가 쉬워진다"입니다. 시간과의 싸움인 주식 투자에서는 정말 그런 것 같습니다.